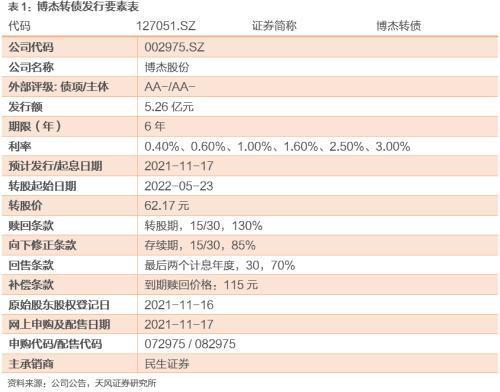

博杰转债发行规模5.26亿元,债项与主体评级为AA-/AA-级;转股价62.17元,截至2021年11月12日转股价值102.9元;各年票息的算术平均值为1.52元,到期补偿利率15%,属于新发行转债较高水平。按2021年11月12日6年期AA-级中债企业到期收益率6.84%的贴现率计算,债底为84.08元,纯债价值一般。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为6.06%,对流通股本的摊薄压力为21.73%,对现有股本摊薄压力较大。

截至2021年11月12日,公司前三大股东王兆春、付林、成君分别持有占总股本23.19%、17.40%、7.71%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在66%左右。剩余网上申购新债规模为1.79亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0017%-0.0019%左右。

.jpg)

公司所处行业为其它专用机械(申万三级),从估值角度来看,截至2021年11月12日收盘,公司PE(TTM)为33.84倍,在收入相近的10家同业企业中较低,市值89.36亿元,低于同业平均水平。截至2021年11月12日,公司今年以来正股下跌41.88%,同期行业指数上涨6.48%,万得全A上涨6.48%,上市以来年化波动率为63.43%,股票弹性较大。公司目前股权质押比例为0.00%,无质押风险。其他风险点:1.新冠疫情影响的风险;2.国际贸易摩擦风险;3.低压电器等电气产品市场开拓风险;4.汇率波动风险;5.即期回报被摊薄的风险。

博杰转债规模一般,债底保护一般,平价高于面值,市场或给予14%的溢价,预计上市价格为117元左右,建议积极参与新债申购。

风险提kaiyun官网示:违约风险、可转债价格波动甚至低于面值的风险、发行可转债到期不能转股的风险、摊薄每股收益和净资产收益率的风险、本次可转债转股的相关风险、信用评级变化的风险、正股波动风险、上市收益溢价低于预期。

博杰转债发行规模5.26亿元,债项与主体评级为AA-/AA-级;转股价62.17元,截至2021年11月12日转股价值102.9元;各年票息的算术平均值为1.52元,到期补偿kaiyun官网利率15%,属于新发行转债较高水平。按2021年11月12日6年期AA-级中债企业到期收益率6.84%的贴现率计算,债底为84.08元,纯债价值一般。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为6.06%,对流通股本的摊薄压力为21.73%,对现有股本摊薄压力较大。

截至2021年11月12日,公司前三大股东王兆春、付林、成君分别持有占总股本23.19%、17.40%、7.71%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在66%左右。剩余网上申购新债规模为1.79亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0017%-0.0019%左右。

公司所处行业为其它专用机械(申万三级),从估值角度来看,截至2021年11月12日收盘,公司PE(TTM)为33.84倍,在收入相近的10家同业企业中较低,市值89.36亿元,低于同业平均水平。截至2021年11月12日,公司今年以来正股下跌41.88%,同期行业指数上涨6.48%,万得全A上涨6.48%,上市以来年化波动率为63.43%,股票弹性较大。公司目前股权质押比例为0.00%,无质押风险。其他风险点:1.新冠疫情影响的风险;2.国际贸易摩擦风险;3.低压电器等电气产品市场开拓风险;4.汇率波动风险;5.即期回报被摊薄的风险。

博杰转债规模一般,债底保护一般,平价高于面值,市场或给予14%的溢价,预计上市价格为117元左右,建议积极参与新债申购。

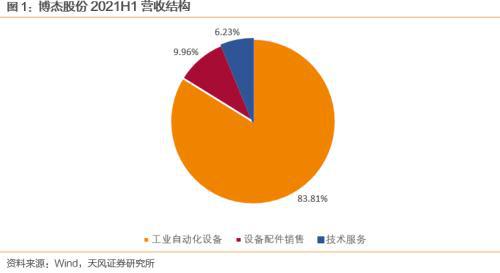

公司是一家专注于工业自动化设备与配件的研发、生产、销售及相关技术服务的高新技术企业,致力于为客户提供自动化测试和自动化组装一站式解决方案。公司主要产品为工业自动化设备、设备配件销售、技术服务,分别占2021H1营收的83.81%、9.96%、6.23%。公司以自动化测试设备为发展基础,以自动化测试和自动化组装设备研制开发为核心,形成了技术先kaiyun官网进、可靠性高、质量稳定、应用领域广泛、规格品种齐全的工业自动化设备与配件产品线。

公司成立于2005年5月30日,于2020年2月5日在深交所主板A股上市。截至2021年9月30日,公司前三大股东王兆春、付林、成君分别持有占总股本23.19%、17.40%、11.60%的股份。王兆春担任公司董事长,付林担任公司副总经理,成君担任公司监事会主席。

公司2021Q3实现营业收入9.11亿元,比去年同期减少了15.68%;毛利率51.39%,比去年同期减少了3.09%。公司2021Q3单季营业收入下降43.91%,系客户需求调减、产品结构变化所致。其中,结转2021Q3单季的前三大客户收入合计下降2.9亿元;结转在2021Q3单季的传统业务收入,如单站及多站自动化组装设备、射频测试、电学测试产品合计下降2.6亿元。

2021Q3公司归母净利润2.30亿元,比去年同期减少了25.17%;净利率26.07%,比2020Q3下降了3.01%。归母净利润降低主要与营收规模缩减有关。除此以外,公司2021Q3投资收益1013.95万元(购买理财产品收益),同比增长234.07%,其增加在一定程度上抵减了公司净利率的下降幅度。

2021Q3,公司经营活动产生的现金流量为净流入0.99亿元,比2020Q3同比降低25.46%,主要系2021Q3支付的成本费用增加所致;2021Q3公司资产负债率为17.93%,比2020Q3同比降低4.12%,流动比率为4.69,同比提升18.07%,说明公司短期偿债能力及长期偿债能力均有所提升。

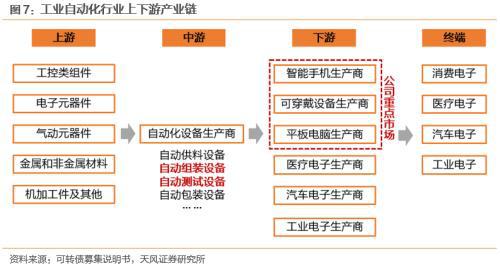

公司作为自动化设备生产商位于工业自动化行业中游。公司上游行业是 工控类组件、电子元器件、气动元器件、金属和非金属材料、机加工件等 ,整体属于成熟行业,生产技术较稳定,供应量较为充足,然而部分高端进口零部件的供应持续性和价格稳定性会对自动化设备制造企业产生一定影响;下游行业主要包括 消费电子、汽车电子、医疗电子、工业电子、半导体等 ,下游各行业生产效率和生产精度进一步提高,推动自动化设备制造行业向技术密集、规模化方向发展。

在“工业4.0”及“中国制造2025”的驱动下,制造业智能化、柔性化、无人化成为发展趋势,工业自动化设备行业获得了广阔的发展空间。IHS 数据显示,由于物联网、 5G 技术、人工智能技术的逐渐成熟与商业化应用,全球工业自动化设备市场规模至 2019 年已经达到 2,180 亿美元,年复合增速约为 4% 。 根据中国工控网《 2019 中国自动化及智能制造市场白皮书》和 MIRDatabank 数据整理, 2004 年至 2019 年,我国自动化行业市场规模整体呈上升趋势,至 2019 年已达 1,865 亿元,复合增长率超过 7% 。 随着未来我国自动化核心技术水平的进一步提升,国内工业自动化设备制造行业仍将具有较大的成长空间。

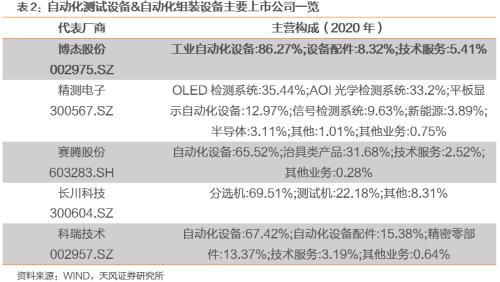

公司所处的工业自动化行业属于充分竞争行业,具有技术门槛高的特点,我国由于发展起步较晚,技术和经验相对欠缺。(1)在自动化测试设备和自动化组装设备行业中,知名国外企业占有一定高端市场份额:以 瑞士ABB集团、德国西门子、日本发那科公司、美国通用电气公司 为代表的国外厂商凭借技术优势占据了行业内的主导优势。(2)随着国内自动化测试设备和自动化组装设备行业的发展,也形成一批知名企业:以 运泰利、精测电子、赛腾股份、长川科技、博众精工及博杰股份 等为代表的国内厂商正以智能制造为契机,通过大量研发投入缩小与国外厂商的差距。

与精测电子、赛腾股份、长川科技、科瑞技术对比来看,博杰股份体量较小,但毛利率较高。2021Q3公司营业收入9.11亿元,相较精测电子(17.68亿元)、科瑞技术(17.16亿元)、赛腾股份(16.52亿元)营收相对较少;然而公司销售毛利率水平保持在同业较高水平,主要得益于(1) 产品附加值较高 :公司通过不断加大研发投入,不断研制出升级换代的新产品,以保持技术创新优势及较高的产品附加值;(2) 客户较为优质 :公司和主要客户苹果、微软、思科、高通、谷歌、鸿海集团、广达集团、仁宝集团等全球知名企业长期合作,该类客户也愿意为高质量产品向供应商支付具有合理利润水平的价格。

公司客户资源优质,与下游相关行业的多家国际知名企业保持长期稳定的合作。公司深耕行业多年,凭借领先的技术研发能力、产品质量优势、精益管理优势、快速响应优势和售后服务优势,积累了丰富的优质客户资源,主要客户包括 苹果、微软、思科、高通和谷歌等全球著名高科技公司,以及鸿海集团、广达集团、仁宝集团、和硕集团和比亚迪等全球著名电子产品智能制造商 。稳定优质的客户资源有利于提升公司市场知名度,为公司长期持续稳定发展奠定了坚实基础 。

公司采用柔性生产方式,具有快速响应、产品交期短的优势。由于下游行业产品有更新迭代快、生命周期短的特性,快速响应客户需求、满足客户产品严格交期要求是赢得客户的关键要素之一。公司密切跟踪相关技术领域的最新动态,根据订单情况安排生产与销售,2021H1产能利用率、产销率分别为115.15%和96.20%。在客户提出多样化、定制化的新需求时,能做到及时预测和快速反应,产能利用率、产销率处于较高水平。

公司持续聚焦于高端设备制造业领域,具有较强的技术储备。公司紧密关注行业的核心技术发展动态,技术领域覆盖了射频、声学、电学、光学等,并在自动化测试及自动化组装领域形成了一套完整体系。公司研发生产的点胶机、子公司博韬研发生产的AOI光学检测设备、子公司奥德维研发生产的六面体检测设备、测包机等,都 运用了AI算法及机器视觉相关技术 。目前,前述相关产品已逐步在客户端试用或形成一定量的订单和收入。

公司顺应信息通讯技术的发展趋势,抢先布局5G行业,带动营收及毛利率增长。公司于2019年成功研发出5G相关的射频测试设备,并与苹果、高通等全球知名品牌客户在5G相关的射频测试设备方面达成合作。随着5G技术在下游消费电子行业的推广应用,公司5G 相关的新制测试设备的收入占全部新制自动化设备的比例由 2019 年的 2.97%上升至2020 年的 16.69%。由于 5G 相关的射频测试设备的技术要求相对 4G 产品要求更高,产品附加值相对较高,公司毛利率表现受益。

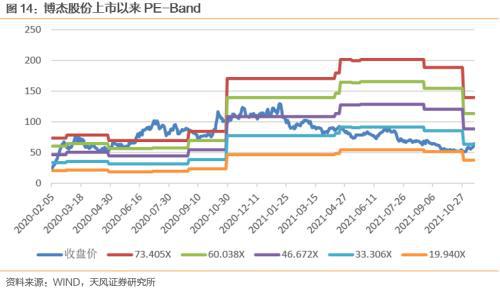

从同业对比来看,公司估值低于同业。截至2021年11月12日,以申万其他专用机械行业分类,与博杰股份收入相邻的10家公司非负值的PE(TTM)均值为93.10倍,精测电子、赛腾股份、长川科技、科瑞技术的PE(TTM)分别为57.95、30.33、178.51、48.16。博杰股份当前PE(TTM)为33.84倍,估值水平略低于同业可比企业。

从历史来看,公司历史PE大多位于30X~60X,当前估值处于历史较低位。公司2020Q3归母净利润同比增长131.07%,处于公司上市以来历史最高位。相应地,公司2021年7月整体估值水平较高,2020年7月8日PE估值达到历史最高点106.93X。截至2021年11月12日,公司PE为33.84X,处于较低位。

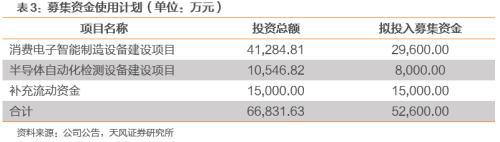

本次公开发行可转换公司债券拟募集资金总额不超过5.26亿元,募集资金扣除发行费用后用于消费电子智能制造设备建设项目( 2.96 亿元)、半导体自动化检测设备建设项目( 0.80 亿元)以及补充流动资金( 1.50 亿元)。

智能制造装备是制造业转型升级的关键,项目建设符合国家产业 政策指导方向 ;我国消费电子 产业蓬勃发展 ,项目建设有利于抢抓市场发展机遇的现实需要、突破现有产能限制;半导体产业发展已成为国家重点战略,项目建设有利于 丰富产品结构、巩固市场地位、增强盈利和抗风险能力 。因此,项目建设具有良好的社会效益和经济效益,具有必要性。

国家大力支持自动化设备制造业和集成电路行业发展,这为项目实施提供了良好的 政策环境 ;消费电子智能制造/半导体自动化检测设备 下游市场需求快速增长 ,公司 具有较强的技术储备、良好的生产管理经验和丰富优质的客户资源 ,有利于项目的顺利实施及新增产能的消化。因此,项目建设具备较好的政策环境、市场需求及技术支撑,具有可行性。